摘 要

大数据背景下,大数据在社会各个领域应用的越来越宽泛,而这也是基于大数据所具备的多重优势而决定的,为企业提供了更强大可靠的决策依据。然而就现阶段大数据的应用来看,尽管在大数据背景下拓展了企业经营模式和经营内容,然而也同时令企业财务面临着一定风险,特别是对财务管控、盈利能力等层面的影响较为深入,使得很多企业难以采取合理应对措施,造成企业财务问题频发。基于此,本文从大数据内涵及财务风险特征角度,分析当前企业财务风险管理存在的问题并提出风险防控建议,以期可促进企业实现健康可持续性发展。

关键词:财务风险;大数据;比亚迪;风险防范

ABSTRACT

In the context of big data, the application of big data in various fields of society is becoming more and more widely used, which is also decided based on the multiple advantages of big data, providing a more powerful and reliable decision-making basis for enterprises. However, is now the application of big data, although under the background of big data to expand the enterprise business model and business content, but also make the enterprise financial is facing certain risks, especially for financial control, profitability level of influence is more, in-depth, makes many enterprises are difficult to take reasonable measures, cause frequent enterprise financial problems. Based on this, this paper starts from the connotation of big data and financial risk characteristics, analyzes the current problems existing in enterprise financial risk management, and puts forward risk prevention and control measures, in order to promote the healthy and sustainable development of enterprises.

Keywords: Financial risk; big data,;BYD; risk prevention

一、绪论

(一)研究背景

公司财务活动的任何一个环节中出现的财务风险,都必然会对公司的正常经营产生负面影响,因此财务风险的管理和防范一直是公司高度重视的课题。近年来,随着科技的逐步发展,大数据技术在企业财务风险管理中得到广泛应用。与传统金融风险管理方法产生的数据分析相比,大数据技术产生的金融数据分析更加专业,风险防范更加全面准确。

(二)研究意义

随着社会互联网时代和行业大数据研究的应用逐渐越来越深入,企业里的每个利益相关者开始愈加注重关心整个企业集团的实际财务状况,这将代表维系着这家企业能持续的经营持续下去需要的核心资本力量和最终在某个行业能够立足生存的基本能力。所以,把握一个正确高效的集团财务风险防控管理决策模式也显得十分尤为重要。如何充分发掘与适应中国当下市场的企业新型的财务风险与管理新模式,对自身潜在企业的各类财务风险如何进行及时提前地防控,这无疑是国内企业管理层当前一个迫切需要尽快解决好的棘手问题。

(三)研究目的

在大数据时代,企业可持续发展的关键就是拥有有效的财务风险管理控制机制。此文以比亚迪公司为例,通过对其存在的财务风险进行分析,进而提出大数据背景下相关财务风险防范对策,旨在为现代企业带来新的生机。

(四)国内外文献综述

1.国外文献综述

美国的风险管理学专家.Cauterman,016在文章《 AnnalesDesTeleco mmunications》中提出,合理高效的进行财务风险控制管理将可以快速有效的来帮助现代企业经营的其它各个关键部门能够及时且有针对性有效地去应对各种财务风险。使企业管理者作出了正确明智的投资决策。从而有利于实现生产经营各项活动目标。使本企业能够更好健康的继续生存壮大和永续发展。Sim segal,013。在《Corporate Value of EnterpriseRiskManagement》中我们分析观察到企业用传统价值的企业风险评估管理决策方法将很难直接获得公司内部的利益相关者们的有效支持、但基于传统价值理论的现代企业风险控制管理研究方法将可以成功将传统企业风险评价管理技术转换成一个可以帮助改善长期战略规划实施和改进其他战略性业务决策和制定战略的企业战略评估管理过程。Walterud在”Haslett Jr在《risk Management》中指出人们往往在做出几乎每个重要决策时都或多或少蕴涵含着风险。由于风险控制是一种可以被量化分析的、应该是很容易被进行量化预测决策和风险管理的。所以企业就应当采取有效实施和措施来对市场风险因素进行更合理管控。

2.国内文献综述

国内近年来研究银行财务风险和管理政策的学术文献较多。当前的研究工作重点正在逐渐转向系列化、专题化。北京工商大学教授张继德、015。在《企业财务风险管理》一文中有人提出过这样类似的一种观点,如果我们要进一步对公司财务风险方面进行分析。首先我们就是要真正学会去对各种风险系统模型进行一些定量地研究。从中再来去寻找系统形成一般规律与风险系统的基本的结构特征,找出了风险类别、指出有了风险该类的风险系统又是缘何就会形成。李艳玲,017、在《企业财务危机预测与预警研究》中分析道财务风险预警提示管理系统能够自动实时的对目标企业所有可能存在的重大系统性财务危机征兆信号做出事前预先的识别预警反应判断和预警分析和预测、并随时能够提前将产生其财务潜在危机影响风险的重大风险征兆预警或提示风险信号及时提前地发送或者通知信息给该目标企业内所有企业的最主要风险投资者和核心资产管理者,以此有效措施来保证进一步有效保护好他们投资者的一切正当投资利益。于静霞013年在对其论文《新能源企业财务与融资风险控制》写的一文及其序言中就曾经表示这样的立场认为、研究者们之所以要提出要去全面系统地分析并研究该类企业中潜在产生的各种的财务经营困难问题与该类企业的融资中的风险。就是为了快速找到这些风险特征。确立起一整套体系完备合理的金融风险的防控体系。对财务风险指标进行完善。保持企业警惕性。及时的预防各种疾病可能已经到来的患病风险。

二、财务风险基本理论

(一)财务风险概念

财务风险是企业在生产经营中面临的众多无法避免和未知的风险之一,可分为广义和狭义。广义的财务风险认为,企业的财务风险是其微观层面的经济表现,是企业以货币化形式面临的任何风险。严格意义上的金融风险是指由贷款等引起的金融风险,是指因未能按时支付本息而产生的风险,一般以资产负债率来衡量。

(二)财务风险特点及种类

1.财务风险特点

财务风险分析评估模型具有其相对独立客观性,不确定性,全面性,收益风险评估和风险预期和损失分析可互共存性能好等的主要性能特点。

2.财务风险种类

(1)筹资风险

企业筹集资金有两种方式。一种是债务贷款,另一种是股票贷款。企业融资的主要目的是生产经营的顺利进行。与股权融资相比,债务融资需要更安全的本金偿还,并承担更大的财务风险。

(2)偿债风险

偿债资金风险一般是说指一家公司拖欠的现金债务金额在目前其的资本结构规模中实际所应占的比例明显过高,使其公司将无法再获得相对充足合理的中短期股权融资额度和较合理有效的现金持有量。向其他企业大量支付大笔现金时可能会导致出现偿债问题。公司业务的可持续的稳定健康经营可最终致使公司未来的现金收购方将成为履行公司债务风险的主体。

(3)投资风险

投资风险是指公司在特定项目、证券或商业活动中的投资活动所产生的风险。投资风险的产生是因为难以估计投资的预期回报和实际回报。

(4)营运风险

经营失败风险损失是指一个企业员工在整个生产与经营决策过程活动中由于经营认识力不足和由于内外部因素干扰而最终导致创造的经营实际产生利润远低于企业预期利润。经营控制风险将导致相关企业员工错失长期良好持续的经济发展增长机会或将造成其他直接或经济损失。

(5)存货管理风险

对于一个企业集团来说,维持一个稳定有效的总库存结构对于确保正常安全生产工作来说已经非常十分重要,但目前最优产品库存却很难一一确定,过多产品的总库存也会造成增加新产品库存积压的风险。增加贵公司的资金,如果你的库存过低,会导致供货及时,会干扰贵公司的正常生产,严重的还会违反与客户的合同,损害公司的声誉。

(6)流动性风险

流动性风险一般意思是说是指如果发生导致企业资产现金所有权不能得以按既定计划或正常、确定且无误的地被现金转移支付而转换为其他公司现金支付所用的或由此致使本企业全部净负债转移义务和未来各项全部现金或对外货币支付或承诺等义务事项均因不能完全得以持续正常且足额得到履行时发生时的债务违约可能性。从流动性这个核心概念意义层次上看是可以说,公司实际存在中的现金流这种潜在流动性风险问题是可以说直接地从影响整个上市公司现金流状况的资金真实获得偿付利息的偿债能力水平状况和其实际市场流动性状况水平两个几大方面进行综合的进行了全面分析和比较判断和再进行价值评估。这类产品一般说是有一种企业由于购买该公司资产本身的资金现实的偿付或变现支付能力严重低下问题和资金实际可偿付或现金能力问题同时存在而往往会产生导致使其账面现金难以一次性的用完并且在到期也无法再按期及时偿还给企业现金的负债风险的流动性风险。当对该公司已出售企业的现金全部资产都在或短期内也不能做到充分而可靠又合理及时地进行立即现金转换或资产全部为等额现金时而就出现的这样类型的现金资产问题一般可以称为流动性风险。

三、比亚迪公司简介

(一)公司概况

比亚迪汽车制造厂于公司在于1995年月在中国香港通过深圳市的公司证书注册并正式批准成立,注册资本最初是50万元以下的合资企业人民币,经过公司短短的成立5年时间来企业的快速稳步和高速稳步地持续发展,如今中国的企业比亚迪集团也已在陆续的在全球范围内建立与发展出了全球约的30多个的跨国型工业园区,实现了跨进了跨进六大洲国家市场的全方位战略布局。我们公司还自主构建发展起了另一个面向通用节能领域中的绿色零煤尘排放系统和绿色新能源汽车利用系统综合系统集成及解决方案,在应用领域包括在汽车、电子、新能源、轨道交通基础设施工程等的诸多关键领域应用中的绿色清洁交通能源的获取、使用存储和应用中发挥着不可估量的作用。在车用新能源领域,公司坚持以自身科技持续创新发展和产品丰富生产经验持续占据业内重要行业地位,作为从事全球新能源汽车核心技术研发创新与产品推广生产的中国领军企业,曾荣荣获国家联合国特别新能源奖和国家扎耶德未来大奖。能量阶段。00年7月7日,比亚迪股价再创新高,击败上汽,成为A股市场第一汽车制造商。公司目前是全球领先的可充电氢燃料电池组件制造商,也是全球最具竞争力的电动汽车手机组件和汽车组装制造供应商之一。此外,比亚迪正积极寻求利用自身竞争力和技术优势拓展新能源汽车产品及相关业务的途径。比亚迪汽车始终秉承”科技创新领先、可靠性领先、绿色出行”的品牌信念,坚持新能源汽车的节能、科技和发展,为整体带来更环保节能、更便捷、更愉悦的汽车生活社会。提供。推动全球绿色汽车产业快速发展。

(二)公司未来业务发展

2019-2021年,公司新能源商用车业务受新冠疫情影响,增长陷入停滞,产量保持在10000辆左右,而销量一直远低于产量,存在比较严重的供需不平衡问题;2021年全年比亚迪共生产商用车10038辆,销售商用车7891辆。

1.商用车业务占比下降

如图3-1所示,虽然比亚迪正加快布局商用车市场,但由于其乘用车业务的快速发展,2019-2022年,公司商用车产量占总汽车产量的比重仍呈现下滑趋势,2019年商用车产量占总汽车产量的比重为2.23%,到2022年前四个月,这一数字下降至0.54%。

图3-1 2019-2022年比亚迪商用车产量占汽车总产量比重

2.客车为重点布局领域

如图3-2所示,从车型来看,比亚迪重点布局的领域为客车领域,2019-2021年,比亚迪新能源客车产量占商用车产量的比例始终保持在55%以上,其中2020年达到了85.80%。2022年前四个月,比亚迪共生产新能源客车1766辆,占全部商用车产量的81.80%。

3.海外业务快速发展

比亚迪是中国发展海外业务最成功的商用车企业之一,仅2022年前4个月,比亚迪就在英国、匈牙利、哥伦比亚、芬兰、瑞典等多国获得了订单,并已在其中部分国家完成了电动客车交付。作为世界重要的新能源汽车制造商之一,比亚迪已在世界零排放、公交电动化的趋势中取得先机,未来,海外市场将成为公司商用车业务重要的增长极。

图3-2 2019-2022年比亚迪新能源客车产量及商用车产量比例

四、比亚迪公司目前存在的财务风险

企业的每一步发展都有可能引发财务风险,因此,本文以比亚迪公司为例,从公司的偿债、盈利、营运、发展等方面的能力来进行分析,以此确定比亚迪目前面临的财务风险现状。

(一)偿债能力的风险现状分析

企业的偿债能力体现在企业在规定时间内是否有足额的资产可以清偿抵消债务。它最能够侧面显示现出当前该地区企业财务状况好坏以及持续经营获利能力表现的相对好坏。企业现在是否仍有能力持续偿还历史债务损失和按时支付营运现金,是该企业现在是否依然能长期得以稳定生存运作和快速发展前进的主要关键。而长期偿债能力风险也就是由企业经营者在企业生产及经营运作过程中,无法事先确定因其自身资产经营和各项经营运作活动中创造到的各项收益净额能否及时供应于企业进行日常经营性现金货币流通过程和定期清偿经营性负债等所由此产生出来的一些不确定经济因素等带来的负债风险,若由于资产长期少于企业负债,短期内便可能导致造成短期货币资金大量不被流通,影响其他企业生产正常及经营正常活动,长期而言则更可能最终导致整个企业负债风险累累,发展趋于停滞或甚至破产。

图4-1 2014-2018年比亚迪流动资产和流动负债占比

比亚迪的经济来源集中在IT,汽车和新能源三大模块,其中新能源汽车板块的收入是其最主要的收入。因此本文比亚迪公司财务数据可将其视为新能源汽车生产发展可能带来的数据。由图表4-1可知,从占总资产的比例来看,公司的主要资产来源于流动资产,占比50%左右,说明公司投入流通的资金不少。从总负债的比例看,企业的主要负债是流动负债,5年占比均在90%左右,可知公司融资方式还是以短期借款为主的。再从流动资产和流动负债来看,2014-2018年,比亚迪每年的流动资产均少于流动负债,在流动性方面,仍处于入不敷出的状态,虽然差距在逐渐缩小,但仍应引起重视。

(二)盈利能力的风险现状分析

企业资本的实际盈利增值能力是体现在一家企业可以通过多种投资、经营、筹资担保等筹资方式来为这个企业来获取企业资本,其投入数额的多少程度和投入水平的相对高低则决定于了对该投资企业资本盈利增值能力判断的准确性高低。而企业盈利的风险就是要指企业长期的稳定获利增长能力以及资本、资金增值能力中存在的不确定性而发生的风险。其风险的大小与企业盈利能力的大小休戚相关。通过实证分析企业未来的经营盈利预测能力,经营者往往可以及早发现解决其当前在具体经营及管理活动环节运作中普遍存在着的现实问题,立即改善,降低盈利风险,从而避免对公司的长期发展产生影响。

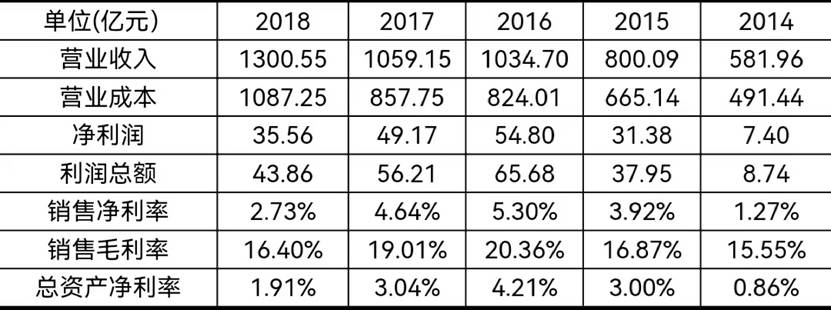

表4-1 2014-2018年比亚迪盈利能力部分财务数据

从表4-1可得,比亚迪的营业收入逐年上升,进而营业成本也随之提高。说明比亚迪在这5年抓住了新能源汽车起步发展的关键时期。在营业收入逐年增长的情况下,比亚迪的利润额和净利润却存在着较大的波动,究其原因还是受到了国家政策补贴的影响。比亚迪的净利润和利润总额在2014年到2015年一年间有了飞速的增长,主要是由于2014年中国政府第一次表示了对新能源产业的支持,比亚迪也因此搭上了政策的便车,在2015年发布了“7 4”全市场战略布局,逐步实现市场布局。而到了2017年2018年,净利润和利润总额有所滑坡也是因为受到了国家补贴滑坡的影响。

(三)营运能力的风险现状分析

企业的营运能力体现在企业如何运用各种资产赚取利润,其水平能够反映企业资金运作,周转效率的高低。营运风险是指企业不确定其通过管理、运营等方式能否获得利润,以及获得利润多寡而存在的风险。企业的营运及风险大小都与其持续营运及能力的大小密切相关。一般来说,企业集团的综合营运组织能力相对越强,表示企业其国际化经营战略能力将越好,资产收益能力一般也是相对也较强;而企业自身的实际营运盈利能力又较弱,表示其资产流动性较差,经济运营效率也会比较低,因其运营者管理不善,容易导致企业出现营运风险,造成资金周转不灵,不断扩大与同行业企业的经营差距,同时,企业的竞争力也会下降。

表4-2 2014-2018年比亚迪营运能力部分财务数据

根据表4-2可得,比亚迪2014-2018年的应收账款总体呈上升态势,并在2016年的时候有了大幅增长,主要原因是因为比亚迪在2015年的时候开始进行全市场战略布局,使得消费群体有所扩大,增加了不少新能源汽车的销量。而存货一直保持着均速的发展,并无太大的波动,是因为新能源汽车作为新兴产业,需要较高的技术和国家政策补贴,企业不敢一次性生产过量的新能源汽车,资金与技术方面都不支持。

(四)发展能力的风险现状分析

企业的成长风险发展潜力也就是企业的发展巨大能力,它的含义指的是一个企业通过自身的生产和经营管理活动不断地扩大生产经营规模而自然形成的生产及发展巨大潜能。企业的发展巨大风险也就是企业在市场中进行成长时扩大经营规模,抢占市场等利于有效控制企业生存和发展的一系列风险控制措施是否有效能够实施而产生的不确定性所带来的风险。企业的健康发展受到企业内在文化及资源条件,行业经营环境等因素的影响。所以可通过财务指标与非财务指标分析相结合来发现企业存在的发展风险。偿债能力、盈利能力以及营运能力都会在不同的方面影响着发展能力。发展能力越弱的企业,越容易产生发展风险,导致企业的发展缓慢甚至有倒退风险。

表4-3 2014-2018年比亚迪发展能力部分财务数据

根据表4-3可得,在2014-2018年期间,比亚迪的主营业务收入一直保持上升态势,说明比亚迪销售方式和能力都有所成长。在主营业务收入保持增长的情况下,比亚迪的净利润却只有小幅度的变化,甚至在2016年以后有了下滑趋势,除了因为受到政策滑坡影响,也与比亚迪的所有者权益结构有关。比亚迪的净资产即所有者权益一直都保持着较大份额的占比,受公司经营活动影响的力度不大,总体上稳健增长。

本站文章通过互联网转载或者由本站编辑人员搜集整理发布,如有侵权,请联系本站删除。