摘 要

从我国资本市场形成以来,上市公司大股东资金占用问题一直存在,近年在融资环境影响下该问题日益严峻。因此从多方面研究大股东资金占用,对进一步解决该问题具有现实意义。本文以委托代理理论和信息不对称理论为基础,研究ST金刚大股东资金占用案例。发现大股东在无力偿还债务和多元化扩张的动机下,以非经营性资金占用和违规担保的方式侵占资金,主要原因是股权结构不合理、内部控制缺陷、外部审计失职、监管部门惩处不足,最终对上市公司、中小股东和证券市场造成严重影响。建议从改善股权结构、完善内部治理、提高审计质量、加大惩处力度四个方面防范。希望本文能为抑制大股东资金占用提供参考,助力中小投资者的利益保护和证券市场的稳定。

关键词:大股东;资金占用;内部治理

Abstract

Since the formation of China’s capital market, the problem of capital occupation of major shareholders of listed companies has always existed. In recent years, the problem is increasingly severe under the influence of financing environment.Therefore, it is of practical significance to study the capital occupation of major shareholders from many aspects to further solve this problem.Based on the principal-agent theory and information asymmetry theory, this paper studies the case of ST Diamond major shareholders.Found that large shareholders in unable to repay the debt and diversification expansion motivation, with non-operational funds and illegal guarantee funds, the main reason is unreasonable shareholding structure, internal control defects, external audit negligence, regulatory punishment, eventually to listed companies, small and medium shareholders and the securities market.It is suggested to prevent from four aspects: improving equity structure, improving internal governance, improving audit quality and increasing the intensity of punishment.It is hoped that this article can provide a reference to restrain the capital occupation of major shareholders, and help protect the interests of small and medium investors and the stability of the securities market.

Key words: major shareholders; capital occupation; internal governance

一、绪论

(一)研究背景与意义

1、研究背景

上市公司是资本市场的重要组成部分,随着我国资本市场不断发展,许多上市公司存在的问题逐渐暴露,大股东资金占用便是其中之一。为抑制上市公司大股东资金占用,2006年中国证券监督管理委员会联合多部门对大股东资金占用问题进行整顿,进一步提出明确的规定,此后我国上市公司大股东资金占用问题在一定程度上有所缓解。但近年由于融资环境变化和股权质押等影响,暴露信用风险、资金周转困难等问题在许多上市公司大股东中出现,大股东倾向于凭借股权比例的独特优势占用上市公司资金的状况愈演愈烈,并带来严重的影响,因此该问题急需进一步解决。本文以ST金刚为例,从其大股东资金占用为出发点,分析侵占资金的方式,探究其中的动机、原因及造成的影响,最后提出防范建议,希望能从实践方面为进一步解决上市公司大股东资金占用问题提供参考。

2、研究意义

在理论方面,国内外对资金占用最早的研究可追溯到二十世纪八十年代,学者们在大股东资金占用掏空上市公司、中小股东权益的损害与保护、外部法律监管等方面的研究成果颇多,但目前多为实证研究,本文以案例研究为主,选取典型企业ST金刚为研究对象,深入分析其大股东资金占用问题,剖析原因及后果,在理论方面进一步充实大股东资金占用的研究。

在实践方面,ST金刚作为医药界的白马股在2019年被上海证券交易所实施风险警告,2020年10月受到中国证监会的行政处罚,同时ST金刚大股东资金占用案例被证监会纳入稽查的典型违法案例中。以典型案例为基础,深入研究其大股东资金占用问题,从实践方面提出普遍适用的防范建议,为外部监管部门维护证券市场的稳定和中小股东的利益提供参考,同时引导上市公司良性发展,这对抑制大股东资金占用具有重要意义。

(二)研究思路与方法

1、研究思路

经过大量文献的阅读,笔者确定“理论为基石,案例为主体”的研究思路。首先阐述大股东范围界定和使用的理论基础,再以ST金刚的案例为主体深入探究其大股东资金占用的方式、动机、原因、后果及现状,最终从实践角度提出建议。

2、研究方法

文献分析法。通过查阅资金占用、关联交易、违规担保、股权结构等相关的文献资料,梳理现有的研究成果和研究方法,在此基础上确定研究思路。

案例研究法。为研究结论能更好的在实践中发挥参考作用,本文以ST金刚大股东资金占用的案例为基础进行研究,进一步分析大股东资金占用的方式、动机、原因、造后果及现状,再据此提出建议。

(三)论文框架

第一章,前言。介绍本文的研究背景与意义、研究思路与方法及论文框架,对本文有大致的了解。

第二章,文献综述及基本概念和理论。简要概括国外研究成果,再从上市公司大股东资金占用的方式、原因、后果三方面整理并论述我国现有的研究成果,并阐述了大股东的概念界定、委托代理理论和信息不对称理论。

第三章,ST金刚大股东资金占用案例分析。以时间顺序梳理ST金刚大股东资金占用案例,并深入探究大股东资金占用的方式、动机及原因。

第四章,ST金刚大股东资金占用的后果、现状与建议。对ST金刚大股东资金占用造成的后果和整改的现状进行分析,并从实践的角度提出建议。

最后,结论。总结本文研究发现大股东资金占用问题有关的因素。

(四)文献综述

1、国外文献综述

国外的研究中主要从股权制衡、内部治理、市场监管等方面分析。上市公司的股权制衡效果影响大股东资金占用行为产生(Mauryetal,2004),在股权集中的结构下,大股东的持股比例与其侵占行为具有显著关系(Shleiferetal,1997),倾向利用控制权进行投资以侵占公司的资金(Goldmanetal,2013)。在内部治理方面,当上市公司治理机制较差时,关联交易掏空的比例更大(Gordonetal,2004)。同时法律监管也是大股东资金占用的重要因素,法律制度越完善,上市公司资金遭到大股东占用的可能性越小(Grantetal,2009),且由于大股东对相关法律的认识不足,上市公司资金占用存在随意性。

2、国内文献综述

惠男男(2006)根据不同目的将资金占用性质概括为挪用、调配和侵占三类。挪用即在利益方面与大股东有紧密关系的高管利用职务便利等条件进行资金挪用,转给大股东;调配即站在全局战略角度在投资的公司中进行个别的资金调配;侵占即大股东通过恶意借款、关联交易中低购高卖等方式对公司的资金实施侵占。其中挪用和侵占均为恶性占用资金。

本文主要分析大股东恶意侵占上市公司资金的问题,目前大多数学者的研究成果中,资金占用的主要方式可概括为如下几类:直接占用;关联交易;违规担保。刘为权(2017)研究发现直接占用方式主要为截留或者挪用,非常容易被发现,因此直接占用资金的方式虽最为简便,但近年来鲜有采用,而关联交易和违规担保的隐蔽方式更受青睐。

甘栩杰(2018)在法律允许集团内部关联担保阶段的研究发现,上市公司为关联方提供担保金额每增加1%,上市公司被掏空增加0.2%。艾枭菲(2019)、卢雄保(2020)发现安泰集团与关联方企业新泰钢铁联系紧密,在采购材料和生产销售等方面相互衔接、协调,长期未归还应收账款、应收票据等经营性欠款,长期违规占用经营性资金使资产能动性下降;与关联方之间通过资金拆借形成非经营性资金占用;为新泰钢铁担保借款违规占用资金。杨悦

(2020)对ST金刚控股股东资金占用案例进行研究,发现其资金占用方式是控股股东减少货币资金增加其它应收款,进行非经营性资金占用;为宋河实业等担保却不依法对外披露的违规担保占用资金。裴洪皓(2020)对康得新大股东违规占用资金案例经研究发现,其采用的资金占用方式有串联高管利用控制权拆借公司资金、利用上市公司违规担保、借助不符合财务流程或非公允产品定价的关联交易转移上市公司资金。除此之外,资金占用的方式还有对外投资(许美蓉等,2019)、企业求多元发展等。

3、研究述评

国外学者对大股东资金占用的研究大部分为实证研究,研究成果颇为成熟,从股权制度、内部治理、市场监管等角度为我们提供了丰富的理论和实证成果。然而,西方学者是基于西方国家的经济发展水平和资本市场的发展状况研究得出相关结论。虽然对我国的研究具有一定参考意义,但若要实际解决大股东的资金占用问题,仍需结合我国实际情况。

股权特征是目前国内对大股东资金占用研究中主要探讨的因素,公司治理和外部监管的研究较少,如管理层结构、外部监管、外部审计质量等;同时我国对大股东资金占用的案例研究较少,因此以案例为基础多角度研究大股东资金占用具有实践意义。

二、基本概念和理论

(一)大股东概念的界定

我国《上市公司章程指引》中对上市公司控股股东的范围进行了明确规定,但是目前大股东尚未有明确的规定,通常以持股比例作为标准确定股东的身份,持股比例高的成为大股东。与持股比例相关的表决权是一个重要的界定因素,控股股东直接或间接拥有的表决权能达到控制上市公司。本文研究的是大股东利用控制权进行资金侵占,因此本文所指的大股东与控股股东一致。

(二)基本理论

1、委托代理理论

委托代理理论源于企业所有权和经营权分离,代理问题体现为企业所有者和经营者利益偏差的矛盾。随着经济的发展,委托代理理论体现在越来越多方面。如本文研究的大股东与中小股东之间,上市公司中小股东分散且无法参与经营决策,加上行使监督权的高成本,他们倾向于把权利交由大股东,当大股东为其利益进行资金占用时,两者的利益问题凸显。本文以大股东和中小股东权益间的委托代理理论为基础研究。

2、信息不对称理论

信息不对称理论指在经济市场中,不同的参与者因为自身的地位、权限等掌握的信息程度不一样,获取更多信息的人能更好的维护自身利益。如本文研究的上市公司大股东资金占用问题中,大股东拥有公司的控制权,对于公司的发展方向、决策部署、经营成果、财务状况等内部信息均可轻易获得,而中小股东只能通过公司公告、新闻报导等外部渠道获取有限的信息,因此大股和中小股东间信息不对称,大股东容易以其获取信息的有利地位违规侵占上市公司资金。

三、ST金刚大股东资金占用案例分析

(一)ST金刚资金占用案例情况

1、ST金刚基本信息

金刚集团2020年年报显示,其母公司为金刚集团集团有限公司(下称:金刚集团),旗下子公司2家,二级子公司14家。截至2020年12月31日,金刚集团总股本为627157512股,金刚集团前五大股东中,第二至第五大股东的持股比例均小于10%,金刚集团持股数量最多,持股比例高达32.32%,是金刚集团的第一大股东,拥有控制权。

2、ST金刚大股东资金占用案例回顾

金刚集团曾是医药行业炙手可热的白马股,如今却被中国证券监督管理委员会(下称:证监会)纳入2020年证监稽查20起典型违法案例中,主要因为其大股东违规占用资金。自2006年借壳民丰实业上市后,金刚集团经营业绩发展向好,但从未对外分红,素有“铁公鸡”之称。2019年7月16日金刚集团发布《2018年年度权益分派实施公告》,称将以现金股利分红62715751.20元。这则“分红预告”迅速聚集众多中小投资者的关注,但在对分红翘首企足时,金刚集团在2019年7月19日发布公告说因资金原因暂停股利发放计划。对此大家充满失望与疑惑,因为金刚集团2019年4月30日披露的一季度报中,货币资金超过18亿元,本次拟分红的现金不足6300万元。同日,上海证券交易所(下称:上交所)紧急下发问询函,要求金刚集团核实并说明有关情况。2019年7月24日金刚集团回函说:无法如期分红的原因是资金压力大需满足生产经营活动;公司和子公司的现金总额截至2019年7月19日为127240702.45元,其中1.23亿元受限,377.87万元未受限;涉及关联方宋河酒业资金担保3000万元,公司内部未进行相关决策程序且未及时披露。同日上交所再次发函要求说明资金情况和是否存在违规占用资金的情况。2019年7月26日,证监会下发《调查通知书》并立案调查,金刚集团的资金占用问题至此逐渐被揭开。

2020年10月14日证监会立案调查结束,对金刚集团出具《行政处罚决定书》。针对非经营性资金占用、违规担保、虚假记载等违规行为,对金刚集团集团制药股份有限公司、金刚集团集团有限公司、朱文臣给予警告,并分别罚款120万元、60万元、150万元;对与该事件相关的其余董事和高管均给予警告并处以罚款。证监会同日对朱文臣出具《市场禁入决定书》,规定其10年内禁止进入证券市场。

(二)金刚集团大股东资金占用方式

1、非经营性资金占用

经营性资金占用通常与企业违规采购、销售、提供劳务等关联交易相关,非经营性资金占用与公司日常经营外或者不以实际业务为依托的违规行为相关,两者均是常见的占用方式。据金刚集团分红事件后公布的2019年半年报显示,未披露的借款详细情况如下:

表3-2金刚集团控股股东及关联方资金占用表(单位:元)

| 关联方 | A:向关联方提供资金 | B:关联方向上市公司提供资金 | A-B |

| 金刚集团有限公司 | 1,522,984,051.47 | 179,109,735.08 | 1,343,874,316.39 |

| 金刚科技控股集团股份有限公司 | 281,000,000.00 | 865,073.65 | 280,134,926.35 |

| 河南省宋河酒业实业有限公司 | 8,155,368.00 | 619,640.00 | 7,535,728.00 |

| 河南省宋河酒业股份有限公司 | 4,180,000.00 | 0 | 4,180,000.00 |

| 合计 | 1,816,319,419.47 | 180,594,448.73 | 1,635,724,970.74 |

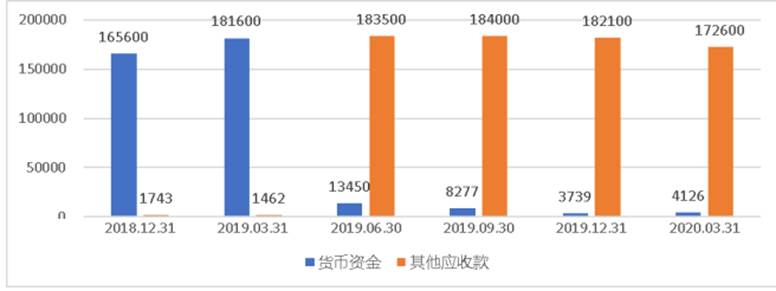

半年报中说明,上述债权与债务均源于临时借款,与企业的经营活动无关且无实际交易,属于非经营性资金占用。进一步探究金刚集团对这些资金的处理方式,发现主要通过“其它应收款科目”处理。因事件爆发于2019年7月,笔者选取2018年12月31日至2020年6月30日间6个报告期披露的“货币资金”和“其他应收款”两个会计科目的数据进行分析,变化的具体情况如下(据东方财富网相关资料整理):

图3-1货币资金和其他应收款具体变化情况(单位:万元)

从上图可以明显看到2019年半年报开始货币资金大额下降,从18.16亿元下降到1.35亿元,而其它应收款大幅增加,从1462万元上升到18.35亿元,由此可知金刚集团通过“其它应收款”的账目处理隐盖大股东违规占用资金的行为,达到非经营性资金占用的目的。

2、违规担保形成资金占用

向关联方违规提供借款担保是上市公司大股东资金占用的方式之一。一般情况下,上市公司的信誉资质优于非上市公司,更容易获得银行和其它金融机构的信贷借款,因此当上市公司的大股东和关联方需要通过对外举债获取资金时,它们倾向于利用上市公司作为第三方担保人确保借款成功。大股东拥有上市公司实际控制权,在特殊情况下会为自身利益利用上市公司进行贷款担保而不对外真实披露,当需要归还贷款时因没有足够资金偿还,将还贷的压力转给上市公司,上市公司为其偿还后却主观上长期拖欠,形成以违规担保的形式占用上市公司资金。

从证监会公布的行政处罚中可知,违规担保是金刚集团大股东侵占上市公司资金的一种重要方式。2019年7月金刚集团的“分红爽约”事件爆发后,金刚集团2019年半年报中首次对外披露违规担保具体情况:

表3-3金刚集团违规担保情况(不包括对子公司担保)单位:万元

| 被担保方 | 关联关系 | 担保发生日期担保类型 | 担保金额担保是否逾期 | 担保逾期金额 |

| 河南省宋河酒业实业有限公司 | 集团兄弟公司2018.01.12 | 连带责任担保3000.00 | 是 | 1002 |

| 金刚集团有限公司 | 控股股东 2018.03.27 | 连带责任担保 3000.00 | 是 | 1500 |

| 河南省宋河酒业股份有限公司 | 集团兄弟公司 2018.04.24 | 连带责任担保 3000.00 | 是 | 1400 |

| 金刚集团有限公司 | 控股股东 2018.06.05 | 连带责任担保 5000.00 | 是 | 2300 |

| 合计 | 14000 | 6202 |

以上担保发生于2018年1月至6月,除在5月一则公告中披露对河南省宋河酒业实业有限公司的3000万贷款担保外,其余均未对外披露,且4笔贷款担保均未经过金刚集团相关决策机构的审议和批准。

(三)金刚集团大股东资金占用动机

1、无力偿还高额股权质押下的巨额债务

采取股权质押融资是公司对外融资的常见方式,金刚集团大股东金刚集团从2016年起多次采取股权质押的形式对外融资,截至大股东资金占用问题被发现前,质押股权8次且股权质押比例较高,因此从股权质押融资角度分析有助于探究大股东资金占用的动机,如下笔者整理了2016-2019年金刚集团股权质押的具体情况:

表3-4金刚集团2016-2019年股权质押情况

| 截止时间 | 持有股数 | 持股占总股本比例 | 累计质押股数(股) | 累计质押股数占持有股数比 | 累计质押占总股本比例 |

| 2016.11. | 2,148,100,024 | 27.08% | 44,100,000 | 91.68% | 24.83% |

| 2016.12. | 2,848,100,024 | 27.08% | 46,520,000 | 96.72% | 26.29% |

| 2017.05. | 2,648,100,024 | 27.08% | 48,100,024 | 100% | 27.08% |

| 2017.10. | 2,348,100,024 | 27.08% | 48,100,024 | 100% | 27.08% |

| 2018.09. | 13,282,403,538 | 45.03% | 54,014,975 | 19.13% | 8.61% |

| 2018.10. | 24,282,403,538 | 45.03% | 54,014,975 | 19.13% | 8.61% |

| 2018.12. | 10,282,403,538 | 45.03% | 54,014,975 | 19.13% | 8.61% |

| 2019.06. | 10,282,403,538 | 45.03% | 67,951,412 | 24.06% | 10.83% |

从表中数据可以发现,2016、2017年的累计质押股数占持有股数比例都在90%以上,在2017年达到100%,说明在此期间,金刚集团的债务风险较高;2018年急剧下降是由于金刚集团为收购开封制药(集团)有限公司(下称:开药集团)发行股份引起的,同时金刚集团是开药集团的控股股东,其在金刚集团持有的股份增加;2019年累计质押股数占持有股数比例又开始上升。金刚集团的高额股权质押使其债务大额增加。据金刚集团2021年3月31日公告,金刚集团背负约38.45亿元逾期债务,由此引起的诉讼涉及金额约38亿。由此可知金刚集团背负着巨额逾期负债且没有足够的能力偿还,具有占用上市公司资金的动机。

2、大股东多元化经营战略的实施

金刚集团的实际控制人朱文臣早期坚持“品种为核心,并购为主线”的发展战略,自2001年起带领他的团队,通过敏锐的眼光、精准的判断力和高效的执行力使金刚集团规模不断扩大,金刚集团一直致力扩大企业规模,尤其是推进金刚集团对开药集团的收购。从金刚集团2017年11月13日公布的《开封制药(集团)有限公司审计报告》可知,开药集团截至2016年12月31日的资产总额为75.15亿元、营业收入45.34亿元、净利润6.53亿元;而金刚集团2016年度报告披露资产总额为12.73亿元、营业收入4.96亿元、净利润2223.37万元。开药集团的资产远远大于金刚集团,金刚集团为推进此项行动,通过金刚集团发行股份支付74.18亿元和现金支付3.91亿元,最终以78.09亿元的对价成功收购开药集团。

企业寻求多元化是一种积极的发展态势,有利于提升企业的综合竞争力,但是盲目甚至疯狂的追求多元化发展对企业是一种损害行为,因为每次规模拓展都需要足够的资金支持,如2017年的开药集团成功借壳上市,实现“以蛇吞象”现象背后是巨额的资金支撑。上市公司的大股东通常资金有限,且募集资金不如上市公司容易,因此大股东倾向于从上市公司获取资金,具有占用上市公司资金的动机。

本站文章通过互联网转载或者由本站编辑人员搜集整理发布,如有侵权,请联系本站删除。