摘 要:

伴随着时代的发展,金融的迅速发展,互联网的不断进步,网上的各种个人消费信贷产品越来越多,并对现在大学生的日常消费生活,包括但不局限于大学生的消费行为、消费态度、消费心理等方面产生非常多的影响。第三方平台支付消费的主要消费群体就是在校大学生,使用第三方支付进行消费因为其简单便利的特点成为大学生主要消费方式且深受大学生喜欢。本篇文章就目前第三方支付对贵州高校大学生网购的影响分析,简单阐述第三方支付的概念与模式,进行调研和分析,发现大学生在消费需求、消费偏好、消费体验上都发生了较大变化。根据研究分析发现的一些问题,提出相对应的解决措施。

关键词:第三方消费支付;大学生消费;优缺点;影响和解决方法

Abstract

With the development of The Times, the rapid development of finance and the continuous progress of the Internet, there are more and more various personal consumer credit products online, and they have a great impact on the daily consumption life of college students, including but not limited to college students’ consumption behavior, consumption attitude, consumption psychology and other aspects.The main consumer group of third-party platform payment consumption is college students. Using third-party payment has become the main consumption mode of college students because of its simple and convenient characteristics, and it is popular with college students.This article analyzes the impact of third-party payment on online shopping for college students in Guizhou province, briefly expounds the concept and mode of third-party payment, conducts research and analysis, and finds that college students have taken place great changes in consumption demand, consumption preference and consumption experience.According to some problems found in the research analysis, the corresponding solutions are proposed.

Key words: third-party consumption payment; college student consumption; advantages and disadvantages; impact and solutions

一、绪论

(一)研究的背景和意义

随着科学技术的飞速发展,特别是互联网移动通信设备的不断进步,移动终端对大学生的消费观念产生了深远的影响。在计算互联网技术的支持上,利用计算机互联网信息传输的第三方支付平台飞速发展,相对传统的银行来说,因为第三方支付平台的更加方便、快捷的特点深受大众的喜爱。孙娆和许必芳[1](2016)认为网购是现在学生常用的消费方法。不少大学生群体深受互联网影响,年轻思想活跃开放,对新鲜事物有十足好奇心,易于接受新观念,在这种情况下,闲暇时间充裕的大学生的消费观念越来越多样化。第三方平台的消费支付也对大学生的消费习惯产生了深远的影响。魏志刚[2](2020)认为在当前的社会背景下,大学生的消费理念尚未成熟,需要深入调研研究分析互联网金融对大学生消费行为产生的影响,并探索出合适有效的解决方案,引导大学生学会理性消费。

研究的意义在于,近些年国家经济不断发展,我国支付的方式也在不断更新,市场占比不断增高。作为电子商务的主要平台,因为它的简单、安全以及方便的特点,不但是为银行、还有用户提供了新的技术支持。它也大大改善了人们的生活。张慧艳[3](2019)根据调查数据显示,至2015年,第三方支付交易额高达31.2万亿,2016年高达58万亿人民币,同比增长85.6%。证明了以支付宝、微信为首的第三方支付极大地影响着人们的消费习惯。在《移动支付对大学生消费的影响分析》[4](2019)一文中根据中国高校传媒协会、蚂蚁金服旗下支付宝和CNNIC数据联合公布的数据,大学生的消费观念逐步转变为欲望消费,超前消费,而慢慢远离了需求消费。

在当今的日常生活中,如何在支付宝、微信等常用的第三方支付平台上留住现有用户并开发新用户,是企业可持续经营的重要因素。因此,对于机构企业来说,研究消费者群体在选择支付平台时考虑的安全性、价格、便利性等因素也非常重要。本文基于对大学生使用第三方支付偏好的研究,以用户满意度为指标,分析用户忠诚度并研究影响因素。同时,根据社会的发展趋势,结合当前的发展环境和条件来分析未来的发展趋势是非常有意义的。

(二)文献综述

1、国内研究综述

作者在《移动支付对大学生消费行为的影响研究》[5](2019)的文章中发现,近几年“双十一”是大学生消费的高峰期,大学生特别容易受到冲动消费的影响。大学生使用第三方支付后,消费支出增加约10%。南京邮电大学曹婷、梁婧婕[6](2016)分析调查数据发现,第三方支付在学生认知中的作用越来越重要,与消费越来越密不可分。第三方支付接受第三方支付便利的意愿产生了一种依赖。郁馥榕[7](2019)理性的分析了大学生消费思想偏向欲望消费的三点原因。一是移动设备和网络的普及,二是盲目从众、攀比心理的严重化,三是不良的生活消费习惯越来越普遍。所以针对这种情况,提出了从个人角度出发、从家庭角度出发、从国家角度出发三个角度的建议,帮助大学生形成成熟的消费理念。赵婕妤、张靖、高光伟[8](2019)认为,第三方支付对大学生消费的影响比较广,影响大学生的消费行为,从花现金到手机扫码,花钱的负罪感被极大地削弱了;改变了学生的消费结构,网络游戏、化妆品以及旅游等娱乐项目的比重逐年上升,服装等项目占比略有下降;扩大了学生的消费规模,学生的每月花销水平上涨了20%-50%,尤其是体现在化妆品和休闲娱乐等方面。程丽雯[9](2019)就大学生通过互联网消费信贷购买的产品主要分布在什么范围内进行了调查,结果显示,大学生逐渐习惯线上消费和超前消费,且使用产品越来越多样化,“蚂蚁花呗”“京东白条”“天猫分期”“分期乐”等都有学生使用。严红霞、项恩来[10](2017)随着第三方支付的普及,第三方支付消费平台眼花缭乱的,尤其是校园贷款等金融消费信贷产品,容易有支付陷阱。大学生低抗诱惑能力,非常容易出现拆东墙补西墙的状况,沉迷羽各种网络信贷带来的愉悦辛福感,无法自拔。史宸晖、李晨璐、曾汉文、李丁[11](2017)等,对大学生消费选择的调查显示,71.43%的大学生表示喜欢网购。网购占比远高于线下购物,说明实际消费占比正在逐步下降。但是实际消费仍然是日常生活的一部分,但是比例已经下降。

2、国外研究综述

作者Y.Wu[12](2010)采用标准化的方法分析了第三方支付发展中存在的问题,认为我们需要更加重视第三方支付在发展中的风险,并采取措施加强监管,推动我国第三方支付发展,完善第三方支付法律体系和业务服务创新。

作者ChangpengLin.[13](2019)认为,在新时代的背景下,人们的消费行为和财务管理观念也发生了巨大变化,大学生成为网上购物的主力军,在很多互联网金融消费中,一些流氓平台利用大学生不良的消费心理和虚荣心,为自己的平台进行网贷,落入流氓网贷的陷阱,大学生也深陷其中。各种诱惑在意料之中,但对大学生的消费教育却是当务之急,因为它对日常生活产生巨大的不利影响,并导致极端情况。

二、第三方支付相关理论简介

(一)第三方支付的概念与模式

第三方支付指的是通过移动端,在具有一定的实力的独立机构平台,通过互联网进行交易的支付模式。

模式:买家先在网上选择自己喜欢的想要产品,通过第三方平台付款。第三方平台通知卖家已准备好发货,并在买家收到并核实货物后通知第三方平台完成最后的付款和交易。

(二)第三方支付的优缺点

1、优点

创新优势和个性化服务可根据市场竞争优势和企业业务需求,制定各种个性化服务。由于第三方平台的独立性,不存在利益冲突,从而通过避免平台与服务公司之间的业务竞争来增强我们自身的竞争优势。第三方平台的出现,直接降低了服务公司与银行直接交易的成本,在发展过程中,满足了公司线上业务发展的需求。第三方支付方式解决了买卖问题,双方的限制和监管改变了以往单一的支付方式。同时,在整个过程中,产品的质量、交易的可靠性、退换货要求等都无法得到可靠的保证,交易过程中存在诸多欺诈等问题。

具体好处主要体现在以下几个方面:对于商家来说,使用第三方支付平台可以避免错失商品,为客户和商家提供更便捷的支付方式和平台。从客户的角度来看,产品在一定程度上受到了保护,避免了收不到产品的风险,增加了他们对网购的信心。在银行业务方面,银行可以在线扩展业务并节省更多资金。可见,第三方支付保护了交易双方的利益,在一定程度上也保护了交易双方的信息安全,规避了信息泄露的风险。小额电子交易,支付便宜,方便。从支付方的角度来看,繁琐的技术操作流程无需过多思考。支付安全可以显着保护付款人的利益。

2、缺点

具有风险问题,覃凯[14](2015)针对第三方支付风险因素进行了分析,其风险主要有以下四个因素。首先,由于环境因素,消费者可能因网络环境的变化而产生购物风险;二是网络购物过程中的隐私因素;需要填写个人信息可能会导致个人信息隐私的泄露;第三,经济因素,操作便捷和快捷支付门槛低,使盗用者也有机会利用,也让消费者面临挑战。第四是服务因素。当发生支付问题时,消费者如何处理也是一个重要的问题。如果仅关注企业利益,忽视消费者权益,也将导致消费者的不良体验,并导致消费者的流失。

在电子支付过程中,有效的流动性管理,是一个必须的条件。如果没有就可能会导致资金和支付风险,而第三方支付机构开设了付款和结算帐户,先收取买方也就是顾客的钱,然后向卖方也就是商家付款,这样的支付方式实际上打破了许多现有的特许经营的限制。这种方式可能会助长现金和资金或者财产的非法转移,进而带来潜在的财务风险。第三方平台的收付是非银行金融行业,银行计划未来以牌照的形式提高项目的门槛。因此,以从事金融行业的第三方支付公司为例,不光要挑战如何赚钱,而且还挑战他们能不能顺利拥有第三方支付业务的许可证。目前,越来越多的人拥有手机,越来越多的人使用第三方支付方式,甚至拥有手机的人远远超过了拥有电脑的人。与简单的在线支付方式做对比,移动支付领域在未来会有更多的成就。因此,第三方支付是否可以借助于这次机会改善它的业务模式将对第三方支付是否最终能够摆脱困境并得到发展起到决定性的作用。

由于电子支付行业也存在恶意竞争的问题,这个问题也对整个电子商务行业的发展产生了负面影响。中国有40多家专门的电子支付公司,而这40家电子支付公司中的大多数使用与支付公司和银行直接对接的纯技术接入服务。这种模式很容易造成市场同质化,引发支付公司之间的价格战。这将是行业“利润下滑快于市场增长”的直接原因。在我国,价格营销策略也导致了低利润。

三、贵州高校大学生网购的调研分析

(一)问卷的设计

本文主要针对贵州的大学生,对不同年级、不同专业、不同性别、不同收入、不同消费水平的同学,开展线上调查问卷。共回收有效问卷284份。同时,有目的地随机选取了20余位同学进行访谈,再结合相关文献,多角度得出数据。

问卷调查了同学们每个月的生活费、经常使用的第三方支付方式、每个月提前支付的交易额、通过第三方支付的月均交易量、第三方支付使用期限、月度第三方支付使用频率、第三方支付使用的主要目的、第三方支付未来发展——第三方支付等。本文通过结果对第三方支付对贵州高校大学生网购的影响进行分析。

(二)问卷结果分析

通过对问卷的分析,我们发现贵州大学生的消费有一些明显的特征。

1、贵州高校大学生使用第三方支付频率越来越高

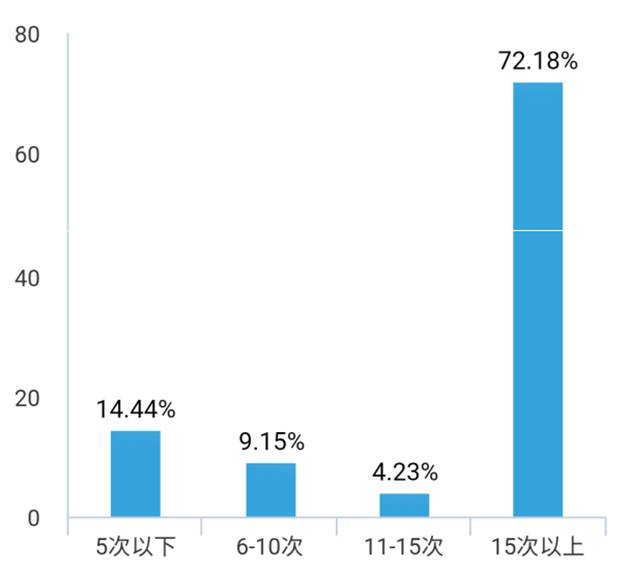

近段时间以来,互联网的迅猛发展为社会带来了一系列的变化,最明显的变化就是在线消费文化的诞生及发展。目前,在线消费已经成为人们日常生活不可缺少的一部分,在线购物也已经成为人们日常的消费习惯之一。根据问卷调查结果的分析,贵州的大学生越来越多地使用第三方支付购物。在284 人中,41 人每月使用第三方支付次数少于5 次,占14.44%,26 人每月使用第三方支付频率6-10 次,占9.15%,12 人使用第三方支付频率,每月使用11-15次,占4.23%;205人每月使用第三方支付次数超过15次,占72.18%。不到30%的人每月使用第三方付款频率少于15次。(如图3-1)

图3-1 第三方支付使用频数分布图

2、贵州大学生使用第三方支付越来越日常化

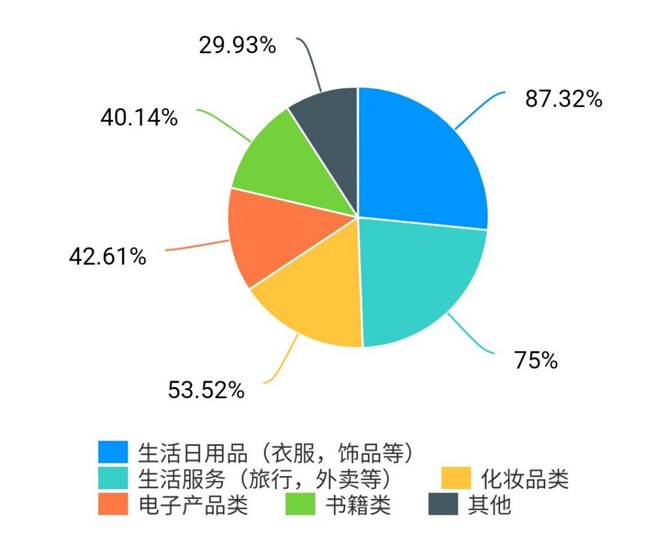

根据问卷调查结果分析,在284人中,有114人主要通过第三方支付平台购买了图书,占40.14%。在第三方支付平台上主要购买电子产品的人为121人,占42.61%;在第三方支付平台上主要购买化妆品的有152人,占53.52%;生活服务(旅行,外卖等)主要是在第三方支付平台上购买的,有213人,占75%。248人,占87.32%,主要通过第三方支付平台购买日常用品。(如图3-2所示)史晨辉,李晨璐,曾汉文和李鼎[13](2017年)还发现,71.43%的大学生喜欢网购,60.23%的大学生喜欢网购。由于网购占比高于实际购物,可见实体消费占比正在下降。然而,实际消费仍然是日常生活的一部分,但正在下降。

图3-2 购物情况图

3、贵州大学生对第三方支付的发展前景普遍有自信

根据问卷结果分析,在284人中,认为第三方支付发展空间小而走向衰败的,仅有4人,占比1.41%;对发展前景保持中立,认为第三方支付前景不好说的有19人,占比6.69%;而认为第三方支付持续稳定发展的有146人,占比51.41%;认为发展空间广,会迅猛发展的有115人,占比40.49%。其中,对第三方支付发展前景看好的有261人,占比高达91.9%。(如图3-3)

图3-3 第三方支付的发展前景图

四、第三方支付对贵州高校大学生的影响

(一)积极影响

1、携带方便,不容易丢失

现在的大学生书包里总是塞满了各种各样的东西。除了必要的教科书和文具外,还提供各种化妆品、辅助电池和电脑。因此,如果您在打包项目时不仔细考虑各个方面,您将不可避免地错过项目。由于空间大且使用频繁,因此很难找到钱包的确切位置。支付方式与通讯方式相结合,减少了包裹的拥堵,不占用太多空间。它可以轻松放入包或外套口袋中,便于携带。同时,手机为大学生提供了极大的便利,无论是学习、放松还是玩耍,都不能忘记。移动支付解决了目前大学生出门不愿带钱包的现状,而且由于方便等优势,深受当代大学生的喜爱。韩浩威,刘婷和王佳[15](2020年)分析了第三方支付的五个特征。流动性是时间和空间的限制。买卖双方可以随时买卖,获得所需的商品和服务。

2、快捷方便,有迹可循

移动支付快捷的支付方式,可以实现在网上直接付款,破除了地域时间的限制,可以在任何地方使用,因为基于互联网作为载体,移动支付相当快速,这样就节省了大量的时间并提高了效率,对于大学生来说,省出了更多的时间去学习或者休息娱乐。韩昊伟、刘婷、王佳[15](2020)根据第三方支付的五大特点进行了分析,及时性即交易完成时间都比较短,支付宝、微信等都可以实现实时到账。

移动支付的另一个优点是可以通过银行的支付行为对其进行很好的记录。大学生可以随时通过软件平台查看自己的消费情况。比如微信和支付宝之类的软件甚至可以提供每月的账单和费用对比,以便大学生可以根据自己的实际情况调整他们的消费,并培养他们的理财意识。

3、降低了财产丢失的风险

很多大学生过去主要用现金支付时,往往会丢失钱包和现金。一方面是由于学生财务管理意识和防范意识低下。随着移动支付的不断发展,大学生可以通过银行卡、现金等手机管理自己的财务,这大大降低了学生财产损失的风险;如果手机意外丢失,支付软件也会相应。采取保护措施,避免进一步损失。

(二)消极影响

1、时间成本的增加

移动支付的出现使得在线购物市场进一步扩大和完善。对于学生而言,网上购物有了更多的选择性,而不单单一是从国内的平台进行购物选择。然而,网上购物的不完善也可能让非法企业隐藏在网上市场中,并从销售假冒伪劣产品中获利。企业希望在低价产品中获得竞争优势,这在一定程度上影响了大学生的判断。学生们想在众多的商品中选择最好的和最便宜的,所以他们不得不一次又一次地比较。学生们忽略了看似谨慎的行为。在购物过程中,购物的时间成本也大大增加。本能是用来学习时间的,但是现在在选择网上商品时浪费了很多,收获不值得损失。

2、消费无形化,进一步增加了消费

转化为电子支付之后,大学生消费会面临一种消费无形化,对于支付没有特别大的概念,原本需要为大额现金支付的非必需品只会减少消费后的余额,并不会产生省钱的感觉;另一方面,因为电子支付的过于便捷,小额支付比以前更加频繁,进一步增加的大学生的日常消耗。移动支付带来的无形消费支付给大学生一种“没钱”的幻想。结果,大学生的消费往往不受限制,金钱像流水一样被消耗,但是他们在心理上没有被触及,这进一步增加了日常生活中闲置物品的消费,导致资金分配不合理,过度消费和其他问题。

3、助长了超前消费的习惯,增加了隐形贫困人口

超前消费是目前大部分大学生面临的另一种现状,提前透支自己的生活费,用各种信贷平台去购买自己本来不能承担的消费品去满足自己的虚荣心。以“蚂蚁花呗”为例,根据蚂蚁花呗发布的《2017年青年人的消费生活报告》,在中国近1.7亿后90后群体中,有超过4,500万人开放并使用了花呗,即每四个90后平均会使用花呗。如今,不少大学生在还没有毕业的时候就面临这背负巨额债务的问题,为了偿还债务,也不想让家里人知道,生活压力显着增加,生活质量下降,学业成绩下降。大部分大学生每月的生活费也受到先进消费的影响,受各种风气的影响,没有做到合理消费。此外,大学生的好奇心使他们陷入购物瘾。无法全身退缩,成为无形贫困的一分子的主要原因。

本站文章通过互联网转载或者由本站编辑人员搜集整理发布,如有侵权,请联系本站删除。